Брутто-премия

Брутто-премия — это совокупная сумма страхового взноса, которую страхователь уплачивает страховщику по страховому соглашению. Другими словами, это сумма всех взносов, связанных со страхованием. Рассчитывается она с учетом расходов на заключение соглашения, сопровождению дела, собственно страхование и его пролонгацию.

Из каких элементов состоит?

Брутто-ставка является основой для расчета. Ее составляющими являются нетто-ставка и нагрузка. Применяется нетто-ставка для установления базового страхового фонда, предназначенного для выплаты возмещений. Ее размер находится в прямой зависимости от вероятности возможного причинения ущерба объекту страхования. Если страховым договором предусмотрено несколько форм ответственности для страховщика, то общая нетто-ставка может складываться из нескольких частей.

Обычно нагрузка к нетто-ставке является наименьшим по величине элементом брутто-ставки. Но часто ее размер становится довольно внушительным для конкретных форм договора страхования. Она включает в себя такие виды расходов, различающихся по своему назначению, как отчисления на сопровождение страхового дела и управление, прибыль организации-страховщика, расходы на профилактические меры. Расходы на ведение страхового дела выражаются в стоимости страховых операций и подразделяются на следующие виды:

- Расходы по заключению и продлению страховых договоров, а именно:

- выплата вознаграждения агентам, чаще всего в форме комиссии;

- заработная плата сотрудникам, оформляющим договоры;

- расходы на содержание колл-центров;

- рекламные и маркетинговые расходы.

- Платежи за электричество, отопление, воду, расходы на почту и телефон;

- Арендные выплаты за помещение;

- Выплаты командированным работникам;

- Иные расходы организации, имеющие отношение к осуществлению деятельности.

Корректное вычисление нетто-ставки гарантирует устойчивое финансовое положение страховой компании. Возможность наступления рискового случая исчисляется исходя из анализа прошлых событий и частоты их возникновения. Так, если из 100 одинаковых по стоимости жилых домов за определенный период будут разрушены 5, то коэффициент вероятного наступления такого случая будет равен 5%. Значит, для корректного формирования страхового фонда по возмещению убытков компании нужно установить тарифную нетто-ставку в размере 5% от совокупной страховой суммы.

Как осуществляется расчет?

Отношение между величиной выплачиваемого возмещения и общей страховой суммой всех объектов является показателем убыточности. Произведя расчет среднего значения убыточности страховой суммы за определенное количество лет с помощью данных наблюдений, компания-страховщик посредством математических и статистических методов осуществляет анализ устойчивости данного коэффициента. После определения размера нетто-ставки, к ней нужно прибавить нагрузку и рассчитать далее стоимость тарифа. Его исчисление осуществляется с помощью специальных (актуарных) математических расчетов, представленных на примере ниже.

Пример расчета брутто-премии

Страховая организация осуществляет страхование для граждан от несчастных случаев. С помощью применения специальных расчетов было выяснено, что средняя страховая сумма — 300 000 рублей, обеспечение — 200 000 рублей, средний диапазон возмещения — 55 000 рублей, коэффициент гарантированной безопасности равен 0,98, число заключенных договоров — 5 000, количество рисковых ситуаций в них — 400, доля нагрузки к нетто-ставке — 25%. Необходимо рассчитать брутто-премию и ее составные элементы. Вероятность возникновения страховой ситуации рассчитывается по формуле:

где  — показатель вероятности;

— показатель вероятности;  — количество случаев;

— количество случаев;  — совокупное число договоров. То есть показатель вероятности равен 400 / 5000 = 0,08. Основная часть нетто-ставки рассчитывается по формуле:

— совокупное число договоров. То есть показатель вероятности равен 400 / 5000 = 0,08. Основная часть нетто-ставки рассчитывается по формуле:

где  — базовая часть;

— базовая часть;  — среднее обеспечение;

— среднее обеспечение;  — среднее значение страховой суммы; — коэффициент рисковой вероятности. То есть базовая часть равна 200 000 / 300 000 х 0.08 х 100% = 5,36 рублей. Размер гарантированной надбавки к нетто-ставке рассчитывается по формуле:

— среднее значение страховой суммы; — коэффициент рисковой вероятности. То есть базовая часть равна 200 000 / 300 000 х 0.08 х 100% = 5,36 рублей. Размер гарантированной надбавки к нетто-ставке рассчитывается по формуле:

где  — гарантированная рисковая надбавка; — базовая часть нетто-ставки; — показатель вероятности наступления риска;

— гарантированная рисковая надбавка; — базовая часть нетто-ставки; — показатель вероятности наступления риска;  — коэффициент гарантии безопасности;

— коэффициент гарантии безопасности;  — общее количество договоров. После подставления имеющихся данных в формулу получается, что гарантированная рисковая надбавка равна 0,1. Совокупная нетто-ставка определяется по формуле:

— общее количество договоров. После подставления имеющихся данных в формулу получается, что гарантированная рисковая надбавка равна 0,1. Совокупная нетто-ставка определяется по формуле:

где  — нетто-ставка совокупная, а остальные аргументы известны. Таким образом, нетто-ставка равна 5,36 + 0,1 = 5,46 рублей. Брутто-ставка считается следующим образом:

— нетто-ставка совокупная, а остальные аргументы известны. Таким образом, нетто-ставка равна 5,36 + 0,1 = 5,46 рублей. Брутто-ставка считается следующим образом:

где  — брутто-ставка;

— брутто-ставка;  — процентная нагрузка. То есть брутто-ставка равна (100 х 5,46) / (100 - 25) = 7,28%. Имея все данные, можно рассчитать брутто-премию:

— процентная нагрузка. То есть брутто-ставка равна (100 х 5,46) / (100 - 25) = 7,28%. Имея все данные, можно рассчитать брутто-премию:

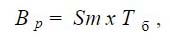

где  — брутто-премия;

— брутто-премия;  — максимальная сумма страхового покрытия; — брутто-ставка. Тогда брутто-премия будет равна 300 000 х 7,28% = 21 840 рублей.

— максимальная сумма страхового покрытия; — брутто-ставка. Тогда брутто-премия будет равна 300 000 х 7,28% = 21 840 рублей.

Проведенные расчеты показали, что стоимость страховки от несчастных случаев для граждан не должна превышать 21 840 рублей. В состав клиентского пакета могут входить такие виды услуг, как страховая защита от инвалидности, травмы, смерти. Допускается фиксация цены указанного пакета на срок до 1 года. Данная мера способствует повышению качества страховых мероприятий, доступность лекарственной и медпомощи при травмах (особый акцент на спортивные), уменьшению числа рецидивов, улучшению результатов лечения в условиях регулярного контроля и так далее.

Заключение

Таким образом, брутто-премия — это окончательная сумма премии, которая уплачивается страховщику по договору страхования и учитывает все составляющие цены страховой услуги. Чаще всего для расчета премии необходимо знать статистические данные за прошлый период, поскольку основными составляющими формулы являются такие показатели как нетто-премия и нагрузка.

Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер. Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта

Это быстро и бесплатно! Или звоните нам по телефонам (круглосуточно):

Если вы хотите узнать, как решить именно Вашу проблему — позвоните нам по телефону. Это быстро и бесплатно!