Актуарные расчеты в медицинском добровольном страховании

В области добровольного медицинского страхования существуют свои особенности определения тарифов каждого конкретного полиса. Конечная цена страхового документа будет зависеть от множества факторов. Указанный тип страхования относится к сфере страхования жизни и подразумевает страховую компенсацию. Однако он обладает вероятностной возможностью выплат, то есть компенсация производится по принципу возмещения урона. Это и является главной особенностью определения тарифов. Что собой представляют актуарные методы расчета по ДМС? Между кем они проводятся и как регулируются на законодательном уровне? Эти актуальные вопросы и примеры актуарных расчетов будут подробно освещены в нашей статье.

Назначение актуарных расчетов

Актуарные расчеты — это основа установления финансового сотрудничества между сторонами процесса страхования и конкретными тарифами. Они являются комплексом статистических и математических разработок специального назначения, которые определяют объемы взносов и вклад каждого клиента в формирование фонда страхования (ФС), размер ФС, его соответствие обеспечению и страховой компенсации, финансовую эффективность страховых мероприятий и их устойчивость, а также надежную защиту интересов застрахованного лица.

Актуарные расчеты позволяют рассчитывать ставки тарифов любого типа страхования посредством методов математической статистики. Существует основное отличие ДМС от иных рисковых видов страхования: результат отражается не в тарифе, а в стоимости полиса. Это связано с его особенностями, ведь страховая компенсация выплачивается не страхователю, а медучреждению, оказавшему услуги.

Особенности расчета тарифов

Основными критериями определения стоимости услуги в добровольном медицинском страховании выступают страховая сумма и тариф. Важная роль отводится цене страховки, а не страховой премии. В области добровольного медицинского страхования при ведении актуарных расчетов учитываются определенные принципы ставок. Во-первых, расчеты ведутся по основным типам медпомощи: стационарной, амбулаторно-поликлинической, комплексной. Допускается выделение дополнительных типов: скорая медпомощь, лекарственное оснащение, диагностика и т.д. Во-вторых, страховщик проводит разработку отдельных страховых продуктов: диагностика, родовспоможение, оказание стоматологической помощи и т.д. Тарифы рассчитываются отдельно по каждой программе. В обязательном порядке исключаются виды медпомощи (по цене, услугам), обозначенные Территориальной программой госгарантий обеспечения городского/сельского населения бесплатной медпомощью.

Кроме того, учитываются сведения медстатистики. Здесь содержатся важные демографические показатели, информация по госпитализации, заболеваемости. Длительность страхового полиса определяет различия в объеме страховой компенсации. Если срок действия равен 1 году, расчет тарифов ведется раздельно, учитывается место клиента в конкретной группе риска согласно возрасту. Страховая компенсация начисляется при регулярно вносимых взносах. При долгосрочных программах ДМС обязательно учитываются следующие факторы:

- Рост заболеваемости по возрасту;

- Изменения демографических показателей во времени;

- Накопление страхуемых рисков;

- Переменчивость данных по заболеваемости застрахованных лиц в страховой период.

Посредством взносов финансируются текущие выплаты, а также создаются запасы для будущих выплат, учитывая уровни риска у различных возрастных групп застрахованных граждан. При этом допускается применение проверенных методик, аналогичных страхованию жизни. Это возможно по следующей причине: застрахованное лицо имеет право получить определенные инвестиции за счет наличия страховых резервов. Расчет ставок по тарифам ведется отдельно при возникновении необходимости суточной компенсации (например, стационарная медпомощь) либо начислении страховой суммы.

Используемая методика

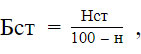

Эксперты сообщают, что в России люди пока не подготовлены к развитию накопительной системы ДМС. Прослеживается крайне низкий процент оформления долгосрочных полюсов из-за невысокой способности страховщиков к андеррайтингу. Свою эффективность показывает определенный порядок расчетных процессов. Ставки по тарифам ДМС рассчитываются по различным видам медпомощи. Для нахождения размера общей брутто-ставки применяется формула №1, представленная в книге Грищенко Н.Б., Клевно В.А., Мищенко В.В. «Добровольное медицинское страхование. Основы современной практики»:

где  — брутто-ставка в единицах,

— брутто-ставка в единицах,  — нетто-ставка в единицах,

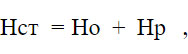

— нетто-ставка в единицах,  — нагрузка в процентах (%). Значение нетто-ставки также необходимо рассчитать, делается это по формуле №2:

— нагрузка в процентах (%). Значение нетто-ставки также необходимо рассчитать, делается это по формуле №2:

где  — основная часть нетто-ставки, а

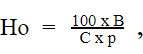

— основная часть нетто-ставки, а  — рисковая надбавка. Каждый из этих показателей находятся также путем вычисления. Для определения основной части нетто-ставки используется формула №3:

— рисковая надбавка. Каждый из этих показателей находятся также путем вычисления. Для определения основной части нетто-ставки используется формула №3:

где  — среднее возмещение в единицах,

— среднее возмещение в единицах,  — средняя страховая сумма в единицах,

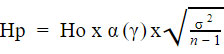

— средняя страховая сумма в единицах,  — вероятность наступления страхового случая. Показатель вероятности наступления страхового случая рассчитывается по формуле №4:

— вероятность наступления страхового случая. Показатель вероятности наступления страхового случая рассчитывается по формуле №4:

где  — вероятности обращения за медицинской помощью для каждого класса болезней (профиля отделения), предусмотренных условиями страхования. Рисковая надбавка (Нр) может рассчитываться разными способами в зависимости от случаев наличия данных по числу заключенных договоров страхования и при отсутствии таких данных. В первом случае расчет будет производится по формуле №5:

— вероятности обращения за медицинской помощью для каждого класса болезней (профиля отделения), предусмотренных условиями страхования. Рисковая надбавка (Нр) может рассчитываться разными способами в зависимости от случаев наличия данных по числу заключенных договоров страхования и при отсутствии таких данных. В первом случае расчет будет производится по формуле №5:

где  — гарантия безопасности, определяемая по приведенной ниже Таблице 1,

— гарантия безопасности, определяемая по приведенной ниже Таблице 1,  — среднеквадратическое отклонение среднего возмещения, n — число договоров страхования.

— среднеквадратическое отклонение среднего возмещения, n — число договоров страхования.

Заданное значение вероятности  |

84%

|

90%

|

95%

|

98%

|

99,86%

|

Значение a, при котором  |

1,0

|

1,3

|

1,645

|

2,0

|

3,0

|

Во втором случае, при отсутствии данных по числу заключенных договоров страхования расчет производится по формуле №6:

где  — число лет наблюдения. Остальные показатели известны из формул, представленных выше.

— число лет наблюдения. Остальные показатели известны из формул, представленных выше.

Новые принципы разделения разрабатываются по причине того, что вероятность заболеть у разных групп населения различна (на показатели влияют такие индивидуальные особенности, как возраст, состояние здоровья, условия труда и другое). На базовую ставку влияют итоги предварительной медэкспертизы. Она рассматривается относительно следующих групп лиц по здоровью:

- Группа №1 — отсутствие отягощенной наследственности и вредных привычек (их умеренность), работа вне вредного производства, наличие в анамнезе детских болезней, простудных заболеваний, грыжи, аппендицита;

- Группа №2 — высокий риск появления болезней. Предрасположенность к заболеваниям, связанным с сердцем, сосудами, почками, психикой, диабетом. Возможно наличие осложненных болезней в детстве, вредных привычек, работа с особо вредными трудовыми условиями;

- Группа №3 — трудоспособное население с хроническими болезнями с частотой рецидивов не менее 2 раз ежегодно. Анамнез: злоупотребление снотворными препаратами и транквилизаторами. Наличие видимых неврозов, полостных операций, гипертонии (1, 2 степени), психопатий, ИБС без частых проявлений стенокардии.

При разделении ставок также учитываются такие параметры, как половая принадлежность, возраст, место жительства, тип страхования. За страховой случай принимается обращение за медпомощью с целью установить диагноз, пройти последующее лечение, нетрудоспособность, обострение заболевания т.д. Ниже приведен пример определения ставок по тарифам отдельного вида медпомощи.

Пример расчета тарифной ставки по направлению АПП

Если застрахованный человек обратился в поликлинику хотя бы один раз, то это относится к страховому случаю. При этом стоит учитывать, что обращение по факту одного заболевания предполагает несколько посещений медицинского учреждения. Вероятность возникновения страхового случая (обращение за амбулаторно-поликлинической помощью) определяется с помощью актуарных расчетов, использованию статистической информации, методов наблюдения. Первым этапом расчетов будет определение вероятности наступления страхового случая, которое осуществляется согласно таблице 2 по формуле №4, представленной выше.

| № п/п

|

Классы болезней

|

Число обращений на 1000 населения в амбулаторно- поликлинические учреждения

|

|---|---|---|

| 1

|

Число зарегистрированных заболеваний с впервые

установленным диагнозом (случаев), всего, в том числе: |

859,1

|

| 2

|

Инфекционные и паразитарные болезни

|

39,1

|

| 3

|

Болезни эндокринной системы, расстройства питания, нарушения обмена веществ и иммунитета

|

17,7

|

| 4

|

Болезни крови и кроветворных органов

|

7,7

|

| 5

|

Болезни нервной системы и органов чувств

|

19,9

|

| 6

|

Болезни системы кровообращения

|

40,3

|

| 7

|

Болезни органов дыхания

|

319,5

|

| 8

|

Болезни органов пищеварения

|

43,4

|

| 9

|

Болезни мочеполовой системы

|

82,3

|

| 10

|

Болезни кожи и подкожной клетчатки

|

49,8

|

| 11

|

Болезни костно-мышечной системы и соединительной ткани

|

47,8

|

| 12

|

Травмы и отравления

|

70,6

|

Стоит обратить внимание, что в таблице 2 не отражена статистика по некоторым классам заболеваний, которые покрывает страховка отдельных программ ДМС. Это раковые новообразования, психические отклонения (расстройства), осложнения при беременности, врожденные аномалии и пороки развития. Кроме того, статистика таблицы предлагает информацию только по взрослому населению Алтайского края, что необходимо учитывать при анализе примера расчета. Исходя из данных таблицы, получается, что: р = [1 - (1 - 0,0391) х (1 - 0,0177) х (1 - 0,0077) х (1 - 0,0199) х (1 - 0,0403) х (1 - 0,3195) х (1 - 0,0434) х (1 - 0,0823) х (1 - 0,0498) х (1 - 0,0706)] = 1 - 0,44 = 0,56.

Затем определяется убыточность страховой суммы (В/С). Назначение страховой суммы состоит в ограничении предела затрат на лечебные мероприятия, таким образом следует ориентироваться на предельное количество обращений 1 клиента за медпомощью. Согласно медстатистике Алтайского края, среднее количество посещений на 1 обращение — 8, предельный показатель — 14. Получается результат убыточности суммы страховки — 0,57 (8 х 30 / 14 х 30). При отсутствии нужных данных берется показатель не менее 0,3. Нетто-ставка определяется по формуле №3:

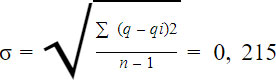

Данных о количестве оформленных страховых полисов нет, поэтому расчет рисковой надбавки ведется согласно формуле №6. Параметр безопасного обеспечения — 95% или = 1,645. Необходимо среднеквадратичное отклонение, показатель q в котором определяется благодаря имеющейся статистической информации, в данном случае — фиксировании среднего числа посещений ЛПУ за 1995-1999 годы (всего — 7,4, а показатель (q–qi)2 равен 0,86) .

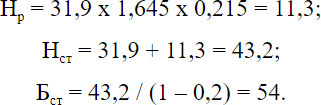

Тарифная ставка и общая нетто-ставка по АПП таким образом будет выглядеть следующим образом (в соответствии с формулами 1, 2, 5):

Отдельно рассчитываются ставки за стационарную помощь, поскольку госпитализация является страховым случаем. Отдельно могут быть рассчитаны ставки по комплексной помощи, включающей в себя и амбулаторно-поликлиническую и стационарную. Стоит учитывать, что тарифные ставки могут различаться в зависимости от группы здоровья гражданина. при расчетах это учитывается путем дополнительного исследования, которое проводят актуарии, поскольку в официальной статистике эти данные не фигурируют.

Заключение

Указанные методики нахождения ставок по тарифам в ДМС производятся согласно принципиальному порядку проведения актуарных расчетов рассматриваемого типа страхования. Пример по АПП приведен для получения базовых основ, касающихся особенностей расчета ДМС-тарифов. Практически всегда определение ставок в реальности требует дифференцированных условий получения медпомощи в границах ДМС и наличия более обширной медстатистики.

Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер. Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта

Это быстро и бесплатно! Или звоните нам по телефонам (круглосуточно):

Если вы хотите узнать, как решить именно Вашу проблему — позвоните нам по телефону. Это быстро и бесплатно!

-

Перед тем как купить полис ДМС стоит взвесить свои финансовые возможности и определить необходимые страховые риски и услуги, которые будет включать ст ...

Перед тем как купить полис ДМС стоит взвесить свои финансовые возможности и определить необходимые страховые риски и услуги, которые будет включать ст ... -

Договор ДМС предоставляет клиенту возможность получения медицинской помощи в предусмотренном объеме и качестве взамен на единоразовую или регулярную п ...

Договор ДМС предоставляет клиенту возможность получения медицинской помощи в предусмотренном объеме и качестве взамен на единоразовую или регулярную п ... -

Добровольное медицинское страхование (ДМС) помогает людям следить за здоровьем и получать медицинские услуги высокого уровня. Стоимость полиса ДМС опр ...

Добровольное медицинское страхование (ДМС) помогает людям следить за здоровьем и получать медицинские услуги высокого уровня. Стоимость полиса ДМС опр ... -

Цена договора на добровольное медицинское страхование зависит от множества факторов. На части из них можно существенно сэкономить — зная определенные ...

Цена договора на добровольное медицинское страхование зависит от множества факторов. На части из них можно существенно сэкономить — зная определенные ...