Методика расчета тарифных ставок и стоимости полиса ДМС

Чтобы детально рассмотреть ДМС, нужно найти оптимальную методику расчетов для определения суммы страховых выплат. Главными критериями выявления цены на услуги является тариф и сумма страховки. При этом важное значение придается стоимости полиса, а не страховой компенсации. ДМС отличается от прочих видов страхования тем, что результат находит свое отражение в цене страховки, а не тарифе. Как и по какой методике производится расчет тарифных ставок и цены полиса ДМС? Какие исходные данные влияют на тарифную ставку, и какая формула лежит в основе расчета?

Методическая база расчетов

В ДМС актуарные расчеты устанавливают финансовые взаимоотношения между участниками процесса страхования и вполне определенными тарифами. С помощью методов математической статистики удается определять ставки по тарифам любого вида страхования. При актуарных расчетах во внимание берутся конкретные принципы выведения тарифных ставок, в том числе производятся расчеты в отношении различных видов оказания медпомощи (комплексной, стационарной, амбулаторно-поликлинической). Также выделяются дополнительные виды: лекарственное оснащение, скорая медпомощь, диагностические процедуры и т.д. Возможна разработка отдельных программ страхования (родовспоможение, диагностика, стоматологическая помощь, и т.д.). Расчет тарифных ставок производится отдельно по каждому продукту. Не оказываются услуги по тем видам медпомощи, которые предусмотрены Территориальной программой госгарантий обеспечения населения бесплатной медицинской помощью.

Важную роль в расчетах играют данные медстатистики, где указаны сведения по заболеваемости, госпитализации, демографическим показателям. Размер страховой премии имеет прямую зависимость от срока действия страховки ДМС. Взносы обеспечивают текущие и последующие компенсации с учетом рисков по здоровью у застрахованных лиц. При расчетах разрешается применять методики, идентичные страхованию жизни. Если возникает необходимость начисления суточных выплат или страховой суммы, расчет ставок по тарифам ведется дифференцированно.

Пример определения стоимости полиса ДМС

За пример для методики расчета стоимости страховки взяты амбулаторно-поликлинические пациенты с наличием урогенитальных инфекций (УГИ). Для определения цены полиса применяется методика актуарных расчетов в отношении рисковых видов страхования (согласно Распоряжению Росстрахнадзора №02-03-36 от 08.07.1993 «Методики расчета тарифных ставок по рисковым видам страхования»). Использованы результаты исследований д.ф.н. А.И. Овод Курского государственного медуниверситета, а также методика расчета ставок по тарифам в ДМС, предложенная Грищенко Н.Б. Информационной основой выступают данные медстатистики по конкретным группам болезней либо видам медуслуг на 1 000 человек, числу обращений в поликлинику, времени нахождения пациента на койко-месте. Ниже представлен порядок расчетных процессов для пациентов с УГИ, состоящий из нескольких этапов.

Первый этап

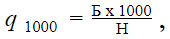

Первый этап — выявление основной части нетто-ставки ( ). Она определяется из расчета количества посещений пациентов на 1 тыс. населения в поликлинику, параметра вероятности появления страхового случая, вероятности обращения за медпомощью по рассматриваемым заболеваниям (хламидиоз, гонорея, уреаплазмоз, трихомониаз, микоплазмоз), убыточности суммы по страховке. Это наиболее важный этап, способствующий формированию страхового фонда, обеспечению страховых резервов и текущих страховых компенсаций. Количество посещений на 1 тыс. населения рассчитывается по формуле №1:

). Она определяется из расчета количества посещений пациентов на 1 тыс. населения в поликлинику, параметра вероятности появления страхового случая, вероятности обращения за медпомощью по рассматриваемым заболеваниям (хламидиоз, гонорея, уреаплазмоз, трихомониаз, микоплазмоз), убыточности суммы по страховке. Это наиболее важный этап, способствующий формированию страхового фонда, обеспечению страховых резервов и текущих страховых компенсаций. Количество посещений на 1 тыс. населения рассчитывается по формуле №1:

где  — число посещений на 1000 человек в амбулаторно-поликлиническое учреждение;

— число посещений на 1000 человек в амбулаторно-поликлиническое учреждение;  — среднее количество больных за 3-5 лет;

— среднее количество больных за 3-5 лет;  — количество жителей в городе (области). Таким образом, будет равно: 1031,12 х 1000 / 1 135 220 = 0,908, где 1031,12 — среднее количество больных гонореей в 2001-2008 гг.; 1 135 220 — количество жителей Курской области. Таким путем были проведены аналогичные расчеты по всем заболеваниям, указанным выше. Обобщение представлено в таблице 1.

— количество жителей в городе (области). Таким образом, будет равно: 1031,12 х 1000 / 1 135 220 = 0,908, где 1031,12 — среднее количество больных гонореей в 2001-2008 гг.; 1 135 220 — количество жителей Курской области. Таким путем были проведены аналогичные расчеты по всем заболеваниям, указанным выше. Обобщение представлено в таблице 1.

| № п/п

|

Наименование нозологий

|

Число посещений на 1 тыс. населения

|

|---|---|---|

| 1

|

Гонорея

|

0,908

|

| 2

|

Трихомониаз

|

3,450

|

| 3

|

Урогенитальный хламидиоз

|

0,798

|

| 4

|

Герпес урогенитальный

|

0,163

|

| 5

|

Аногенитальные (венерические) бородавки

|

0,56

|

| 6

|

Кандидоз

|

0,67

|

Далее для возможности расчета основной части нетто-ставки необходимо выяснить какова вероятность появления страхового события. Этот показатель (р) рассчитывается по формуле №2:

где  — вероятности обращения по конкретной нозологии. При этом

— вероятности обращения по конкретной нозологии. При этом  рассчитывается как отношение числа посещений ЛПУ по данному заболеванию к 1000 (то есть 0,908 / 1000 = 0,000908). Тогда в соответствии с расчетом по формуле 1 и согласно данным из таблицы 1, показатель

рассчитывается как отношение числа посещений ЛПУ по данному заболеванию к 1000 (то есть 0,908 / 1000 = 0,000908). Тогда в соответствии с расчетом по формуле 1 и согласно данным из таблицы 1, показатель  будет равен: = [1 – (1 – 0,000908) х (1 – 0,00345) х (1 – 0,000798) х (1 – 0,000163) х (1 – 0,00056) х (1 – 0,00067)] = [1 - (0,999092 х 0,99655 х 0,999202 х 0,999837 х 0,99944 х 0,99933)] = 1- 0,99345 = 0,00655.

будет равен: = [1 – (1 – 0,000908) х (1 – 0,00345) х (1 – 0,000798) х (1 – 0,000163) х (1 – 0,00056) х (1 – 0,00067)] = [1 - (0,999092 х 0,99655 х 0,999202 х 0,999837 х 0,99944 х 0,99933)] = 1- 0,99345 = 0,00655.

Такой экономический показатель как убыточность страховой суммы позволяет сопоставить расходы на страховые выплаты с объемом ответственности страховой организации. То есть он выражает вероятную величину той доли страховой суммы, которую принял в качестве ответственности страховщик, и которая выбывает при наступлении страховых случаев. Убыточность рассчитывается согласно формуле №3:

где  — убыточность страховой суммы;

— убыточность страховой суммы;  — среднее страховое покрытие;

— среднее страховое покрытие;  — максимальная сумма страхового покрытия. Для расчета убыточности необходимо учитывать такие показатели, как минимально необходимое число посещений в год по поводу рассматриваемого заболевания (по данным статистики этот показатель равен 3), а также это же, но максимальное значение (равно 7). Также для расчета по формуле нужно знать среднюю стоимость одного посещения по поводу заболевания, в случае с Курской областью этот показатель равен 657 рублей. Зная эти данные можно рассчитать убыточность: = (3 х 657) / (7 х 657) = 1971 / 4599 = 0,43.

— максимальная сумма страхового покрытия. Для расчета убыточности необходимо учитывать такие показатели, как минимально необходимое число посещений в год по поводу рассматриваемого заболевания (по данным статистики этот показатель равен 3), а также это же, но максимальное значение (равно 7). Также для расчета по формуле нужно знать среднюю стоимость одного посещения по поводу заболевания, в случае с Курской областью этот показатель равен 657 рублей. Зная эти данные можно рассчитать убыточность: = (3 х 657) / (7 х 657) = 1971 / 4599 = 0,43.

При отсутствии сведений для выявления убыточности страховой суммы, за основы следует брать показатель не менее 0,3 для рисковых видов страхования (согласно Распоряжению Росстрахнадзора №02-03-36 от 08.07.1993). Имея показатели убыточности страховой суммы  и вероятности наступления страхового события

и вероятности наступления страхового события  можно рассчитать основную часть нетто-ставки (), которая определяется путем умножения этих показателей. Получается, что: = 0,43 х 0,00655 х 100 = 0,282.

можно рассчитать основную часть нетто-ставки (), которая определяется путем умножения этих показателей. Получается, что: = 0,43 х 0,00655 х 100 = 0,282.

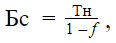

Второй этап

Выяснив значение основной части нетто-ставки, необходимо определить рисковую надбавку (Тр). Для этого выполняются расчеты среднеквадратичного отклонения и коэффициента гарантии, который обеспечивает баланс между выплатами и страховой премией (параметр прописан в Распоряжении Росстрахнадзора). Рисковая надбавка рассчитывается по формуле №4:

где  — коэффициент гарантии;

— коэффициент гарантии;  — среднеквадратичного отклонения, которое определяется с учетом среднего числа посещений в год и в данной случае равно 0,43. Коэффициент гарантии определяется как 1,3, исходя из того, что выплаты не превышают страховую премию с гарантией 90% согласно Методическим рекомендациям, утвержденным в Распоряжении Росстрахнадзора №02-03-36. Имея все показатели, можно подсчитать, что рисковая надбавка равна

— среднеквадратичного отклонения, которое определяется с учетом среднего числа посещений в год и в данной случае равно 0,43. Коэффициент гарантии определяется как 1,3, исходя из того, что выплаты не превышают страховую премию с гарантией 90% согласно Методическим рекомендациям, утвержденным в Распоряжении Росстрахнадзора №02-03-36. Имея все показатели, можно подсчитать, что рисковая надбавка равна = 0,282 х 1,3 х 0,43 = 0,158.

= 0,282 х 1,3 х 0,43 = 0,158.

Третий этап

Третьим этапом расчетов является определение нетто-ставки ( ). Это очень важный этап, поскольку этот показатель является экономическим обоснованием размера тарифных ставок. и при получении лицензии на тот и иной вид страхования, страховщик обязан предоставить контролирующему органу среди прочих документов и этот расчет. Определение нетто-ставки осуществляется путем сложения показателя рисковой надбавки () и основной части нетто-ставки (). Их значения были рассчитаны на двух предыдущих этапах. Таким образом, нетто-ставка равна: = 0,282 + 0,158 = 0,44.

). Это очень важный этап, поскольку этот показатель является экономическим обоснованием размера тарифных ставок. и при получении лицензии на тот и иной вид страхования, страховщик обязан предоставить контролирующему органу среди прочих документов и этот расчет. Определение нетто-ставки осуществляется путем сложения показателя рисковой надбавки () и основной части нетто-ставки (). Их значения были рассчитаны на двух предыдущих этапах. Таким образом, нетто-ставка равна: = 0,282 + 0,158 = 0,44.

Четвертый этап

Четвертый этап расчетов позволяет узнать размер брутто-ставки. Брутто-ставка — это стоимость 1 единицы страховых услуг. С ее помощью рассчитывается страховая премия, которую уплачивает клиент страховой компании за услуги по страхованию. Брутто-ставка требует выявления доли нагрузки, предназначенной для содержания страховщика, и варьируется в пределах 10-30% (0,1-0,3).

Предварительно определены расходы больных с целью нахождения максимального размера страхового покрытия на прием у доктора, диагностические исследования, лечение медпрепаратами, контроль состояния здоровья пациентов. Выявлены следующие данные: когда в 2009 году в Курский областной кожно-венерологический диспансер обратились амбулаторные больные с УГИ, цена 1 посещения составила 188-6 768 рублей при средней стоимости в 657 рублей (учтена стоимость приема у доктора, диагностика и лекарственные препараты). Брутто-ставка определяется по формуле №5:

где  — нагрузка в 0,1, определяющая какой процент от внесенных взносов допустимо взять на содержание страховой организации (то есть не более 10%). Таким образом, размер брутто-ставки будет равен:

— нагрузка в 0,1, определяющая какой процент от внесенных взносов допустимо взять на содержание страховой организации (то есть не более 10%). Таким образом, размер брутто-ставки будет равен:  = 0,44 / (1 - 0,1) = 0,49.

= 0,44 / (1 - 0,1) = 0,49.

Пятый этап

И заключительным этапом является непосредственное определение стоимости полиса ДМС (суммы страховой премии), которое производится с учетом брутто-ставки и максимального размера страхового покрытия. Цена полиса имеет прямую зависимость от вероятности обращения за медпомощью, периода лечебных мероприятий и цены на медуслуги. Для расчета используется формула №6:

где  — стоимость полиса. После подставления значений получается, что стоимость полиса ДМС для больных с урогенитальными инфекциями равна: = 4599 х 0,49 = 2 253,51 руб.

— стоимость полиса. После подставления значений получается, что стоимость полиса ДМС для больных с урогенитальными инфекциями равна: = 4599 х 0,49 = 2 253,51 руб.

Итог расчетов

Проведенные расчеты показали, что стоимость страховки ДМС для больных с УГИ не должна превышать 2253 рубля. Поэтому страховые медицинские компании вправе предлагать фармацевтические и медуслуги, если указанная группа пациентов обращается за медицинской помощью. В состав клиентского пакета могут входить такие виды услуг, как прием у доктора, диагностика, консультация фармацевта, контроль заболевания. Допускается фиксация цены указанного пакета на срок до 1 года. Данная мера способствует повышению качества лечебных мероприятий, доступность лекарственной и медпомощи, уменьшению числа рецидивов, улучшению результатов лечения в условиях регулярного контроля излечиваемости.

Заключение

Таким образом, методика расчетов стоимости полиса добровольного медицинского страхования, а также тарифных ставок, представляет собой сложную схему, учитывающую множество показателей, а для их получения необходимо проводить статистические и прочие исследования. При этом такие исследования позволяют рассчитывать оптимальные цены на платные медуслуги для определенной категории больных. Кроме того, такие расчеты позволяют анализировать и актуализировать цены на предоставляемые услуги.

Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер. Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта

Это быстро и бесплатно! Или звоните нам по телефонам (круглосуточно):

Если вы хотите узнать, как решить именно Вашу проблему — позвоните нам по телефону. Это быстро и бесплатно!

-

Перед тем как купить полис ДМС стоит взвесить свои финансовые возможности и определить необходимые страховые риски и услуги, которые будет включать ст ...

Перед тем как купить полис ДМС стоит взвесить свои финансовые возможности и определить необходимые страховые риски и услуги, которые будет включать ст ... -

Договор ДМС предоставляет клиенту возможность получения медицинской помощи в предусмотренном объеме и качестве взамен на единоразовую или регулярную п ...

Договор ДМС предоставляет клиенту возможность получения медицинской помощи в предусмотренном объеме и качестве взамен на единоразовую или регулярную п ... -

Добровольное медицинское страхование в России не имеет под собой устойчивой законодательной почвы. Это в свою очередь означает, что и договор ДМС — эт ...

Добровольное медицинское страхование в России не имеет под собой устойчивой законодательной почвы. Это в свою очередь означает, что и договор ДМС — эт ... -

Цена договора на добровольное медицинское страхование зависит от множества факторов. На части из них можно существенно сэкономить — зная определенные ...

Цена договора на добровольное медицинское страхование зависит от множества факторов. На части из них можно существенно сэкономить — зная определенные ...